Genky DrugStores(以降ゲンキー)の21年6月期の決算説明資料について、要点をまとめています。

決算説明資料についてはコチラを御覧ください→ 21年6月期決算説明資料

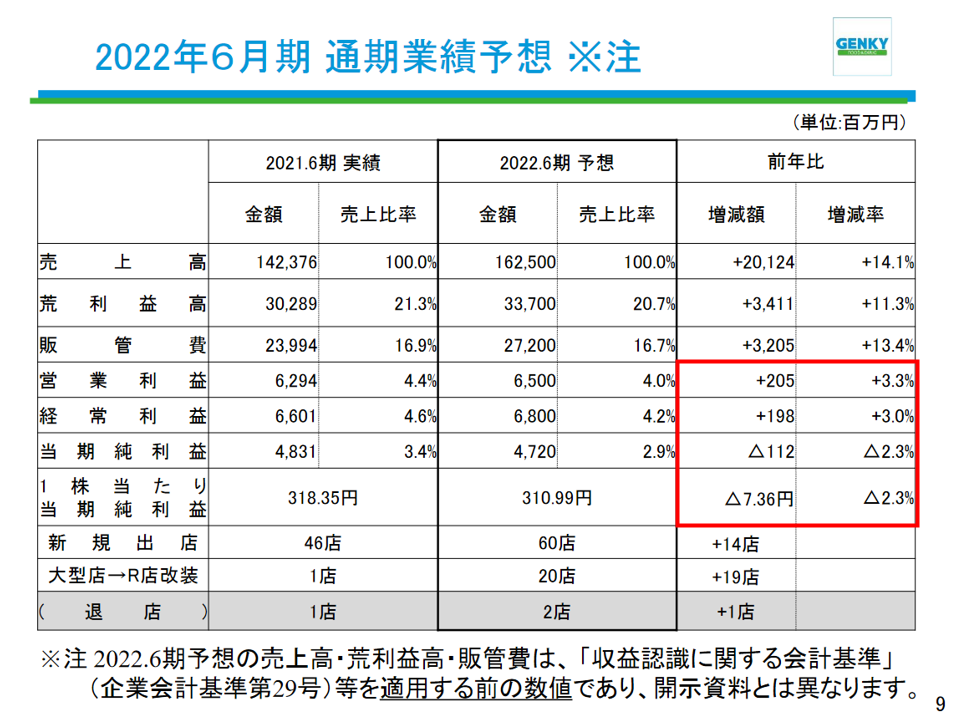

まず21年6月期の業績ですが、大幅な増収増益という結果でした。

競合のDgS各社と比べると、+15%程度の売上成長率というのは圧倒的な数字ですし、利益面でも期待以上の結果を出してくれています。

今期の実績では十分期待に応えてくれたのですが、今回問題だったのは来期の業績予想です。

営業利益は微増、最終利益に至っては減益になってしまう超弱気な予想になっています。しかし、私はこの業績予想に異議を申し立てたいと思います。

【異議①】荒利益率は今の水準を維持しそう

21年度実績が21.3%に対して、22年度予想が20.7%になっています。ゲンキーは2019年頃まで荒利益率22~23%程度の企業だったのですが、2019年8月から食品ディスカウントを強化したことで荒利益率が21~22%程度まで下がっています。

このディスカウント戦略が功を奏し、荒利益率を1%程度下げたものの、逆に既存店の売上・客数は毎月5~10%程度伸長していく結果になりました。

来年度の荒利益率をさらに0.6%下げますと資料で書かれているのですが、さらに値下げを強化するということなのでしょうか?今のゲンキー店頭価格(特に食品)を見ると、競合に対しても十分に競争力のある価格設定ができているように思います。すでに安すぎる価格なのに、さらに全体的に値下げする策はあまり意味のないような気がします。

荒利益率21%くらいで下げ止まりそう、というのが私の予想です。

【異議②】販管費率はもっと下がりそう

21年度実績が16.9%に対して、22年度予想が16.7%になっています。若干抑えてはいるものの、荒利益率の下げ幅に比べるとやや物足りない印象です。荒利益よりも販管費のほうが多い予想だと、営業利益率を下げてしまいます。

しかし直近4Qで新卒社員を大量に採用した割には、販管費率が16.9%という低水準にとどまっています。そして今期は「大型店→R店(レギュラー店)」への改装が20店も控えているため、開店後は販管費をさらに引き下げる効果が期待できます。昨年よりもチラシの折込頻度を減らせば、さらに販管費抑制になります。

現在のゲンキー販管費率は16.8%くらいですが、同じディスカウントDgSのコスモス薬品は販管費率15.4%とさらに下を行っています。ゲンキーがR店化による高効率運営を謳うのであれば販管費率15%台を目指してほしいところですし、将来的にR店化が進めば十分達成可能だと思っています。

販管費率16.5%くらいまで下げそう、というのが私の予想です。

【まとめ】来期も2ケタ増収増益は達成可能

売上が業績予想通りに達成できるとして、先程の予想を当てはめてみると、

荒利益34125百万円(率21%) - 販管費26813百万円(率16.5%) = 営業利益7312百万円(率4.5%)

営業利益の昨対が+16%、当期純利益の昨対が+21% という計算になりますが、達成困難という程ではなさそうです。

というかゲンキーさん、いくらなんでも弱気すぎな業績予想ではないですか?売上は好調ですけど来期は減益ですよ~、と突然発表されても投資家は困ると思います。減益予想になるのなら決算説明資料にきちんと減益理由の説明が欲しいところです。

株価のほうは決算直後に大きく売られましたが、週末に買い戻しの傾向が出てきました。さすがに減益予想は行きすぎだ、ということなのでしょう。直近月次もすこぶる好調で、今すぐ利益確定するような段階ではないですので、予想が当たっているかどうか次回1Qを期待して待つことにします。

※この記事は憶測に基づく内容が多いため、鵜呑みにせず自己判断で投資して頂くようお願いします。